- įO(sh©©)×ķ╩ūĒōĪĪĪĪ ║å(ji©Żn) ¾wĪĪĪĪ Ę▒ ¾wĪĪĪĪ English

- Ó] ŽõĪĪĪĪVIPĢ■(hu©¼)åT ĪĪBBS ĪĪ╦č ╦„ĪĪ

- ĻP(gu©Īn)ė┌╬ęéā | ▐D(zhu©Żn)▌d╔Ļšł(q©½ng) | ┬ō(li©ón)ŽĄ╬ęéā | ░µÖÓ(qu©ón)┬Ģ├„

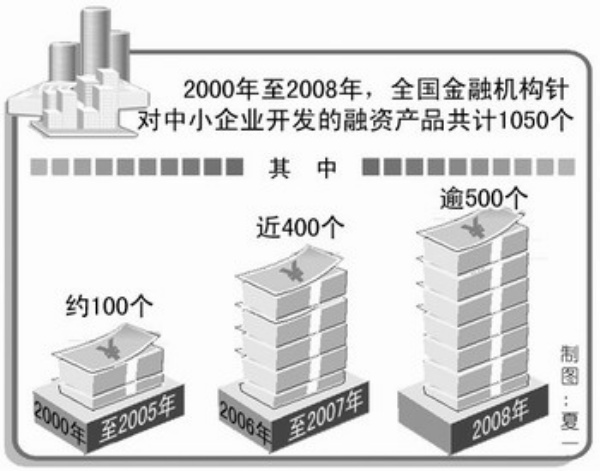

2000─Ļų┴2008─ĻŻ¼╚½ć°Į╚┌ÖC(j©®)śŗ(g©░u)ßśī”(du©¼)ųąąĪŲ¾śI(y©©)ķ_░l(f©Ī)Ą─╚┌┘Y«a(ch©Żn)ŲĘ╣▓ėŗ(j©¼)1050éĆ(g©©)ĪŻŲõųąŻ║2000─Ļų┴2005─ĻŻ¼╚½ć°Į╚┌ÖC(j©®)śŗ(g©░u)═Ų│÷ųąąĪŲ¾śI(y©©)╚┌┘Yäō(chu©żng)ą┬«a(ch©Żn)ŲĘ╝s100éĆ(g©©)Ż╗2006─Ļų┴2007─ĻŻ¼╚½ć°Į╚┌ÖC(j©®)śŗ(g©░u)═Ų│÷ųąąĪŲ¾śI(y©©)╚┌┘Yäō(chu©żng)ą┬«a(ch©Żn)ŲĘĮ³400éĆ(g©©)Ż╗2008─ĻŻ¼╚½ć°Į╚┌ÖC(j©®)śŗ(g©░u)═Ų│÷ųąąĪŲ¾śI(y©©)╚┌┘Yäō(chu©żng)ą┬«a(ch©Żn)ŲĘėŌ500éĆ(g©©)

ųąć°╚╦├±ŃyąąūŅą┬░l(f©Ī)▓╝Ą─Ąžģ^(q©▒)Į╚┌╩ął÷(ch©Żng)ł¾(b©żo)Ėµ’@╩ŠŻ¼Į³─ĻüĒŻ¼Ė„Ąžģ^(q©▒)ĘeśOĀIįņ┴╝║├Ą─╚┌┘YŁh(hu©ón)Š│Ż¼▓╗öÓ╝ė┤¾ī”(du©¼)ųąąĪŲ¾śI(y©©)Ą─Į╚┌ų¦│ų┴”Č╚ĪŻßśī”(du©¼)ųąąĪŲ¾śI(y©©)┘Y«a(ch©Żn)ęÄ(gu©®)─ŻąĪĪó┐╔╣®Ąųč║┘Y«a(ch©Żn)ŽÓī”(du©¼)▓╗ūŃĪóžö(c©ói)äš(w©┤)ą┼Žó▓╗ĮĪ╚½Ą╚īŹ(sh©¬)ļHŪķørŻ¼Ė„Į╚┌ÖC(j©®)śŗ(g©░u)į┌Ī░«a(ch©Żn)ŲĘĪóųŲČ╚ĪóĮM┐ŚĪ▒Ą╚ĘĮ├µ┤¾┴”ķ_š╣Į╚┌Ę■äš(w©┤)äō(chu©żng)ą┬Ż¼╚ĪĄ├├„’@│╔ą¦ĪŻ

«a(ch©Żn)ŲĘäō(chu©żng)ą┬▓╗öÓ═Ų▀M(j©¼n)Ż¼×ķųąąĪŲ¾śI(y©©)╚┌┘YĪ░┴┐¾w▓├ę┬Ī▒

ł¾(b©żo)Ėµ’@╩ŠŻ¼Ė„Į╚┌ÖC(j©®)śŗ(g©░u)▓╗öÓ╔Ņ╚ļ┴╦ĮŌŲ¾śI(y©©)ī”(du©¼)Į╚┌Ę■äš(w©┤)Ą─ąĶŪ¾ĀŅørŻ¼═©▀^Š½╝Ü(x©¼)╗»Ą─╣▄└Ē║═Ę■äš(w©┤)Ż¼×ķųąąĪŲ¾śI(y©©)╠ß╣®┴╦Ī░┴┐╔ĒČ©ū÷Ī▒Ą─╚┌┘Yäō(chu©żng)ą┬«a(ch©Żn)ŲĘŻ¼Ųõų„ę¬═ŠÅĮėąŻ║ę╗╩Ūō·(d©Īn)▒Ż╬’╝░ō·(d©Īn)▒ŻĘĮ╩Įäō(chu©żng)ą┬ĪŻĮ╚┌ÖC(j©®)śŗ(g©░u)ĘeśO═žš╣ō·(d©Īn)▒Ż╬’ĘČć·Ż¼│õĘų└¹ė├ųąąĪŲ¾śI(y©©)ōĒėąĄ─╣╔ÖÓ(qu©ón)Īóæ¬(y©®ng)╩š┘~┐ŅĪóŃyąą│ąāČģRŲ▒ĪóĀI▀\(y©┤n)▄ć┼ŲĪóīŻ└¹Īó╔╠ś╦(bi©Īo)Īó┴ųÖÓ(qu©ón)Īó═┴ĄžĮø(j©®ng)ĀIÖÓ(qu©ón)Ą╚┘Y«a(ch©Żn)║═ÖÓ(qu©ón)└¹ķ_š╣ō·(d©Īn)▒ŻŅÉ╚┌┘Y«a(ch©Żn)ŲĘäō(chu©żng)ą┬Ż¼▓óĘeśOćLįć┴╦▒ŻļU(xi©Żn)╣½╦Šą┼ė├▒ŻļU(xi©Żn)ĪóĪ░ČÓĘĮ┬ō(li©ón)▒ŻĪ▒Ą╚ō·(d©Īn)▒ŻĘĮ╩ĮĪŻ

Č■╩Ū┘Q(m©żo)ęū╚┌┘Y«a(ch©Żn)ŲĘäō(chu©żng)ą┬ĪŻĮY(ji©”)║Ž═ŌŽ“ą═Ų¾śI(y©©)Ą─╔·«a(ch©Żn)Įø(j©®ng)ĀI╠ž³c(di©Żn)Ż¼Ė„Į╚┌ÖC(j©®)śŗ(g©░u)═©▀^│õĘų═┌Š“║══žš╣Ų¾śI(y©©)ĀI▀\(y©┤n)▀^│╠ųąą╬│╔Ą─Ė„ŅÉ┘Y«a(ch©Żn)ÖÓ(qu©ón)└¹Ą─Ąųč║ō·(d©Īn)▒Ż─▄┴”Ż¼═Ų│÷┴╦Ę¹║Ž═Ō┘Q(m©żo)Ų¾śI(y©©)ąĶŪ¾Ą─äō(chu©żng)ą┬┘Q(m©żo)ęū╚┌┘Y«a(ch©Żn)ŲĘŻ¼▒╚▌^Ąõą═Ą─«a(ch©Żn)ŲĘėąĪ░╚┌ęū▀_(d©ó)Ī▒ĪóĪ░┘Q(m©żo)ęū╚┌┘YęūĪ▒ĪóĪ░│÷┐┌╚┌ą┼▀_(d©ó)Ī▒ĪóĪ░│÷┐┌░l(f©Ī)Ų▒│ž╚┌┘YĪ▒ĪóĪ░ėåå╬╚┌┘YĪ▒Ą╚ĪŻ

╚²╩Ū╣®æ¬(y©®ng)µ£╚┌┘Yäō(chu©żng)ą┬ĪŻĖ„Į╚┌ÖC(j©®)śŗ(g©░u)łį(ji©Īn)│ųęį║╦ą─Ų¾śI(y©©)×ķŪą╚ļ³c(di©Żn)Ż¼ę└ššŲ¾śI(y©©)╔ŽŽ┬ė╬╣®æ¬(y©®ng)µ£ĻP(gu©Īn)ŽĄŻ¼ęįśI(y©©)äš(w©┤)ūį╔ĒĄ─ūįāöąį╠ž³c(di©Żn)×ķ’L(f©źng)ļU(xi©Żn)┐žųŲ╗∙ĄA(ch©│)Ż¼└¹ė├▒Ż└ĒĪóŲ▒ō■(j©┤)ĪóžøÖÓ(qu©ón)┘|(zh©¼)č║Ą╚╩ųČ╬Ż¼į┌«a(ch©Żn)╣®õNĄ╚Łh(hu©ón)╣Ø(ji©”)ÅVĘ║ķ_š╣┴╦ųąąĪŲ¾śI(y©©)╣®æ¬(y©®ng)µ£Į╚┌Ę■äš(w©┤)ĪŻ╚ń▓┐ĘųĮ╚┌ÖC(j©®)śŗ(g©░u)═Ų│÷┴╦Ī░ąĪŲ¾śI(y©©)│╔ķL(zh©Żng)░ķéHĪ▒ĪóĪ░╚½│╠═©Į╚┌Ę■äš(w©┤)ŠW(w©Żng)Įj(lu©░)Ī▒ĪóĪ░Ī«1Ż½NĪ»╣®æ¬(y©®ng)µ£Į╚┌Ę■äš(w©┤)Ī▒ĪóĪ░┘IĘĮĖČŽóŲ▒ō■(j©┤)┘N¼F(xi©żn)Ī▒Ą╚ĪŻō■(j©┤)š{(di©żo)▓ķŻ¼2000─Ļų┴2008─ĻŻ¼╚½ć°Į╚┌ÖC(j©®)śŗ(g©░u)ßśī”(du©¼)ųąąĪŲ¾śI(y©©)ķ_░l(f©Ī)Ą─╚┌┘Y«a(ch©Żn)ŲĘ╣▓ėŗ(j©¼)1050éĆ(g©©)ĪŻĘųĄžģ^(q©▒)┐┤Ż¼¢|▓┐Īóųą▓┐Īó╬„▓┐Īó¢|▒▒Ąžģ^(q©▒)Ęųäe×ķ443éĆ(g©©)Īó206éĆ(g©©)Īó95éĆ(g©©)Īó55éĆ(g©©)Ż¼š╝▒╚Ęųäe×ķ 42.2%Īó19.6%Īó9%Īó5.2%ĪŻ

ō■(j©┤)ųąć°╚╦├±ŃyąąėąĻP(gu©Īn)žō(f©┤)ž¤(z©”)╚╦ĮķĮBŻ¼Ė„Ąžģ^(q©▒)ųąąĪŲ¾śI(y©©)╚┌┘Y«a(ch©Żn)ŲĘäō(chu©żng)ą┬│╩¼F(xi©żn)ęįŽ┬╠žš„Ż║ę╗╩Ū«a(ch©Żn)ŲĘäō(chu©żng)ą┬▓ĮĘź▓╗öÓ╝ė┐ņĪŻ2000─Ļų┴2005─ĻŻ¼╚½ć°Į╚┌ÖC(j©®)śŗ(g©░u)═Ų│÷ųąąĪŲ¾śI(y©©)╚┌┘Yäō(chu©żng)ą┬«a(ch©Żn)ŲĘ╝s100éĆ(g©©)ĪŻ2006─ĻęįüĒŻ¼«a(ch©Żn)ŲĘäō(chu©żng)ą┬▓ĮĘź├„’@╝ė┐ņŻ¼├┐─Ļą┬═Ų│÷Ą─╚┌┘Yäō(chu©żng)ą┬«a(ch©Żn)ŲĘ│¼▀^100éĆ(g©©)Ż¼Ųõųą2006─Ļų┴2007─ĻŻ¼╚½ć°Į╚┌ÖC(j©®)śŗ(g©░u)═Ų│÷ųąąĪŲ¾śI(y©©)╚┌┘Yäō(chu©żng)ą┬«a(ch©Żn)ŲĘĮ³400éĆ(g©©)Ż¼2008─ĻĄ─╚┌┘Yäō(chu©żng)ą┬«a(ch©Żn)ŲĘėŌ500éĆ(g©©)ĪŻ

Č■╩Ūäō(chu©żng)ą┬«a(ch©Żn)ŲĘĄ─Ī░║¼Į┴┐Ī▒├„’@╠ßĖ▀ĪŻ─┐Ū░Ż¼¢|▓┐Īóųą▓┐Ąžģ^(q©▒)é„Įy(t©»ng)Ą─ō·(d©Īn)▒ŻŅÉ╚┌┘Yäō(chu©żng)ą┬«a(ch©Żn)ŲĘš╝▒╚ęčĮĄų┴1/3ū¾ėęŻ¼Č°┘Q(m©żo)ęū╚┌┘YĪó裣h(hu©ón)╚┌┘YĪó╣®æ¬(y©®ng)µ£╚┌┘YĄ╚Ųõ╦¹╚┌┘Yäō(chu©żng)ą┬«a(ch©Żn)ŲĘš╝▒╚╔Ž╔²ų┴2/3Ż╗╬„▓┐Īó¢|▒▒Ąžģ^(q©▒)Ųõ╦¹╚┌┘Yäō(chu©żng)ą┬«a(ch©Żn)ŲĘš╝▒╚ę▓ĮėĮ³50%ĪŻ

╚²╩Ūų▒Įė╚┌┘Y«a(ch©Żn)ŲĘäō(chu©żng)ą┬╚ĪĄ├ą┬═╗ŲŲĪŻ2008─Ļ10į┬Ż¼╚½ć°╩ū┼·6 ╝ęįć³c(di©Żn)ųąąĪŲ¾śI(y©©)Č╠Ų┌╚┌┘Y╚»░l(f©Ī)ąąš²╩Įåóäė(d©░ng)Ż¼ūóāį(c©©)░l(f©Ī)ąąŅ~Č╚2.52ā|į¬ĪŻšŃ╔╠Ńyąąė┌2008─Ļ11į┬│╔╣”░l(f©Ī)ąą6.96ā|į¬ųąąĪŲ¾śI(y©©)ą┼┘J┘Y«a(ch©Żn)ų¦│ųūC╚»Ż¼ķ_═ž┴╦└¹ė├ų▒Įė╚┌┘Y╣żŠ▀ų¦│ųųąąĪŲ¾śI(y©©)░l(f©Ī)š╣Ą─ą┬Ū■Ą└ĪŻ

ųŲČ╚äō(chu©żng)ą┬▓╗öÓ╔Ņ╚ļŻ¼śŗ(g©░u)Į©ųąąĪŲ¾śI(y©©)╚┌┘YĪ░ķL(zh©Żng)ą¦ÖC(j©®)ųŲĪ▒

Į³─ĻüĒŻ¼Ė„Į╚┌ÖC(j©®)śŗ(g©░u)Ųš▒ķ╝ėÅŖ(qi©óng)┴╦ī”(du©¼)ųąąĪŲ¾śI(y©©)╚┌┘YĘ■äš(w©┤)ĘĮ├µĄ─ųŲČ╚Į©įO(sh©©)ĪŻųąć°╚╦├±Ńyąą░l(f©Ī)▓╝Ą─Įy(t©»ng)ėŗ(j©¼)öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼─┐Ū░ČÓöĄ(sh©┤)ŃyąąśI(y©©)Į╚┌ÖC(j©®)śŗ(g©░u)ęč│÷┼_(t©ói)ųąąĪŲ¾śI(y©©)ą┼┘J╣▄└Ē▐kĘ©╗“▓┘ū„ęÄ(gu©®)│╠Ą╚ŽÓĻP(gu©Īn)ųŲČ╚Ż¼ŲõĖ„ĄžĘųų¦ÖC(j©®)śŗ(g©░u)ę▓ĮY(ji©”)║Ž«ö(d©Īng)?sh©┤)žī?sh©¬)ļHųŲČ©┴╦ŽÓæ¬(y©®ng)Ą─╝Ü(x©¼)ätĪŻ

į┌ŪąīŹ(sh©¬)┐╔ąąĄ─▓┘ū„ęÄ(gu©®)│╠ųĖę²Ž┬Ż¼Į╚┌ÖC(j©®)śŗ(g©░u)╝Ŗ╝Ŗ║å(ji©Żn)╗»┴╦ųąąĪŲ¾śI(y©©)┘J┐Ņ╩ų└m(x©┤)Ż¼═Ų▀M(j©¼n)ųąąĪŲ¾śI(y©©)ą┼┘J┴„│╠į┘įņŻ¼▀M(j©¼n)ę╗▓Į╠ßĖ▀┴╦īÅ┼·ą¦┬╩Ż¼į┌Ė³┤¾│╠Č╚╔ŽØMūŃ┴╦ųąąĪŲ¾śI(y©©)Ą─ą┼┘JąĶŪ¾ĪŻ╚ńĮ©įO(sh©©)Ńyąąķ_░l(f©Ī)Ą─Ī░ą┼┘J╣żÅSĪ▒─Ż╩ĮŻ¼═©▀^ų„äė(d©░ng)äō(chu©żng)ą┬ÖC(j©®)ųŲŻ¼īóĪ░ś╦(bi©Īo)£╩(zh©│n)╗»Ī▒ĪóĪ░īŻśI(y©©)╗»Ī▒Ą─¼F(xi©żn)┤·╣▄└Ē└Ē─Ņ╚┌╚ļ┘J┐Ņ│╠ą“Ż¼═©▀^┴„╦«ŠĆĪó╝»╝s╗»Ą─╣▄└Ē─Ż╩Į╝ė┐ņųąąĪŲ¾śI(y©©)┘J┐ŅīÅ┼·╦┘Č╚Ż¼▓┐Ęųįć³c(di©Żn)Ąžģ^(q©▒)Ą─ųąąĪŲ¾śI(y©©)ą┼┘JīÅ┼·ą¦┬╩╠ßĖ▀┴╦ę╗▒ČŻ¼Å─į┤Ņ^╔ŽĮĄĄ═ųžÅ═(f©┤)ä┌äė(d©░ng)ĦüĒĄ─Ė▀│╔▒ŠŻ¼īóųąąĪŲ¾śI(y©©)╚┌┘Yå¢Ņ}┬õĄĮ┴╦īŹ(sh©¬)╠ÄĪŻ

┼c┤╦═¼Ģr(sh©¬)Ż¼ŃyąąśI(y©©)Į╚┌ÖC(j©®)śŗ(g©░u)▀Ć▓╗öÓ═Ļ╔Ų┐╝║╦╝żäŅ(l©¼)ÖC(j©®)ųŲŻ¼Į©┴óŲėą└¹ė┌ųąąĪŲ¾śI(y©©)┘J┐ŅĄ─┐╝║╦¾wŽĄŻ¼ī”(du©¼)ųąąĪŲ¾śI(y©©)┘J┐ŅīŹ(sh©¬)ąąå╬¬Ü(d©▓)Įy(t©»ng)ėŗ(j©¼)Ż¼å╬¬Ü(d©▓)┐╝║╦Ż¼å╬¬Ü(d©▓)¬ä(ji©Żng)äŅ(l©¼)Ż¼┼Óė²║═ĘĆ(w©¦n)Č©┴╦ųąąĪŲ¾śI(y©©)┘J┐ŅĀIõNĻĀ(du©¼)╬ķŻ¼▓╗öÓ╠ßĖ▀┴╦Ųõķ_═žųąąĪŲ¾śI(y©©)ą┼┘JśI(y©©)äš(w©┤)Ą─ĘeśOąįŻ¼▀M(j©¼n)ę╗▓Įį÷ÅŖ(qi©óng)ū÷║├ųąąĪŲ¾śI(y©©)Į╚┌Ę■äš(w©┤)Ą─╩╣├³ĖąĪóŠoŲ╚ĖąĪóž¤(z©”)╚╬ĖąŻ¼╩╣ųąąĪŲ¾śI(y©©)Į╚┌Ę■äš(w©┤)╦«ŲĮį┘╔Ž┼_(t©ói)ļAĪŻ

ĮM┐Śäō(chu©żng)ą┬▓╗öÓ═╗ŲŲŻ¼┤ŅĮ©ųąąĪŲ¾śI(y©©)╚┌┘YĪ░ŠG╔½═©Ą└Ī▒

į┌ųąć°╚╦├±Ńyąą║═ųąć°Ńy▒O(ji©Īn)Ģ■(hu©¼)Ą─ėą┴”ę²ī¦(d©Żo)Ž┬Ż¼ųąąĪŲ¾śI(y©©)Į╚┌Ę■äš(w©┤)īŻĀIÖC(j©®)śŗ(g©░u)▓╗āHÅVĘ║ĄžĮ©┴óŲüĒŻ¼Č°Ūęš²į┌░l(f©Ī)ō]įĮüĒįĮ├„’@Ą─ū„ė├ĪŻĖ„Į╚┌ÖC(j©®)śŗ(g©░u)īŻįO(sh©©)Ą─ųąąĪŲ¾śI(y©©)╚┌┘YĘ■äš(w©┤)▓┐ķTŻ¼┼õéõ┴╦īŻśI(y©©)łF(tu©ón)ĻĀ(du©¼)Ż¼ą╬│╔┴╦īŻķT═©Ą└Ż¼×ķųąąĪŲ¾śI(y©©)╠ß╣®┴╦╚½ĘĮ╬╗Ą─Į╚┌Ę■äš(w©┤)ĪŻ╚ńšą╔╠Ńyąą2008 ─Ļį┌╠Kų▌īŻķT│╔┴óąĪŲ¾śI(y©©)ą┼┘Jųąą─Ż¼ćLįćÅ─īŻśI(y©©)╗»▀\(y©┤n)ū„ĮŪČ╚ŲŲĮŌųąąĪŲ¾śI(y©©)╚┌┘Y└¦Š│Ż╗├±╔·Ńyąąį┌╚½ć°įO(sh©©)┴ó6éĆ(g©©)īŻĀIųąąĪŲ¾śI(y©©)Į╚┌śI(y©©)äš(w©┤)Ą─╣ż╔╠Ų¾śI(y©©)Į╚┌╩┬śI(y©©)▓┐Ż¼ų▒ĮėÅ─╩┬ųąąĪŲ¾śI(y©©)ą┼┘JīÅ┼·░l(f©Ī)Ę┼ĪŻĖ„Ąžģ^(q©▒)Į╚┌ÖC(j©®)śŗ(g©░u)ę▓╝Ŗ╝ŖįO(sh©©)┴ó░l(f©Ī)Ę┼ųąąĪŲ¾śI(y©©)┘J┐ŅĄ─īŻķT▓┐ķTŻ¼Į^┤¾ČÓöĄ(sh©┤)ć°ėą╔╠śI(y©©)ŃyąąĪó╣╔Ę▌ųŲ╔╠śI(y©©)Ńyąąęčį┌ę╗╝ē(j©¬)Ęųąąīė├µįO(sh©©)┴ó┴╦ąĪŲ¾śI(y©©)Įø(j©®ng)ĀIųąą─Ż¼▓┐Ęųć°ėą╔╠śI(y©©)Ńyąąį┌Č■╝ē(j©¬)Ęųąąę▓įO(sh©©)┴ó┴╦ąĪŲ¾śI(y©©)īŻĀIųąą─Ż¼│§▓Įą╬│╔ųąąĪŲ¾śI(y©©)śI(y©©)äš(w©┤)Įø(j©®ng)ĀIĄ─īŻķTĮM┐Ś¾wŽĄĪŻ

śI(y©©)ā╚(n©©i)╚╦╩┐šJ(r©©n)×ķŻ¼×ķ▀M(j©¼n)ę╗▓Į═Ļ╔ŲųąąĪŲ¾śI(y©©)Į╚┌Ę■äš(w©┤)Ż¼Į±║¾▀Ćæ¬(y©®ng)Å─ęįŽ┬3ĘĮ├µ└^└m(x©┤)═Ų▀M(j©¼n)ųąąĪŲ¾śI(y©©)╚┌┘Yäō(chu©żng)ą┬ĪŻ╩ūŽ╚Ż¼▀M(j©¼n)ę╗▓ĮĢ│═©╚┌┘YŪ■Ą└Ż¼╝ėÅŖ(qi©óng)ō·(d©Īn)▒Ż¾wŽĄĮ©įO(sh©©)Ż¼═Ļ╔Ų┘J┐Ņ’L(f©źng)ļU(xi©Żn)ča(b©│)āöÖC(j©®)ųŲĪŻŲõ┤╬Ż¼Į╚┌ÖC(j©®)śŗ(g©░u)ę¬Į©┴óĮĪ╚½ųąąĪŲ¾śI(y©©)╚┌┘YīŻĀI╗»╔╠śI(y©©)─Ż╩ĮŻ¼š¹║Ž┘Yį┤Ż¼╝»ųąĘ■äš(w©┤)ė┌ųąąĪŲ¾śI(y©©)╩ął÷(ch©Żng)ĪŻę¬Å─’L(f©źng)ļU(xi©Żn)Č©ār(ji©ż)Īó│╔▒Š└¹ØÖ║╦╦ŃĪóśI(y©©)äš(w©┤)┴„│╠Īó╝żäŅ(l©¼)╝s╩°Īó╚╦▓┼ĻĀ(du©¼)╬ķĮ©įO(sh©©)Ą╚ČÓéĆ(g©©)ĘĮ├µ═Ļ╔ŲÖC(j©®)ųŲŻ╗═©▀^ųŲČ╚░▓┼┼║═¾wųŲįO(sh©©)ėŗ(j©¼)Ż¼Å─Ė∙▒Š╔ŽĮ©┴óųąąĪŲ¾śI(y©©)╚┌┘Yäō(chu©żng)ą┬Ą─ķL(zh©Żng)ą¦ÖC(j©®)ųŲĪŻį┘┤╬Ż¼ąĶꬎÓĻP(gu©Īn)Ė„ĘĮ²Rą─║Ž┴”Ż¼└^└m(x©┤)×ķųąąĪŲ¾śI(y©©)╚┌┘Yäō(chu©żng)ą┬ĀIįņ┴╝║├Ą─═Ō▓┐Łh(hu©ón)Š│Ż¼╚ńį┌æ¬(y©®ng)╩š┘~┐Ņ┘|(zh©¼)č║┘J┐ŅĪóų¬ūR(sh©¬)«a(ch©Żn)ÖÓ(qu©ón)Ąųč║┘J┐ŅĄ╚«a(ch©Żn)ŲĘ═ŲÅVĘĮ├µŻ¼Š═ąĶę¬╣ż╔╠ĪóČÉäš(w©┤)Īóįu(p©¬ng)╣└ĪóīÅėŗ(j©¼)Ą╚ŽÓĻP(gu©Īn)Ė„ĘĮĄ─£Ž═©║═ų¦│ųĪŻŻ©Įø(j©®ng)Ø·(j©¼)╚š?q©½ng)?b©żo)Ż®

ĪĪĪĪŽ┬ę╗ĒōŻ║

ĪĪĪĪ╬Õ┤¾╔╠śI(y©©)ŃyąąąąķL(zh©Żng)Ż║äō(chu©żng)ą┬śI(y©©)äš(w©┤)ŲŲĮŌųąąĪŲ¾śI(y©©)╚┌┘Yļy